Yrityksen myynti

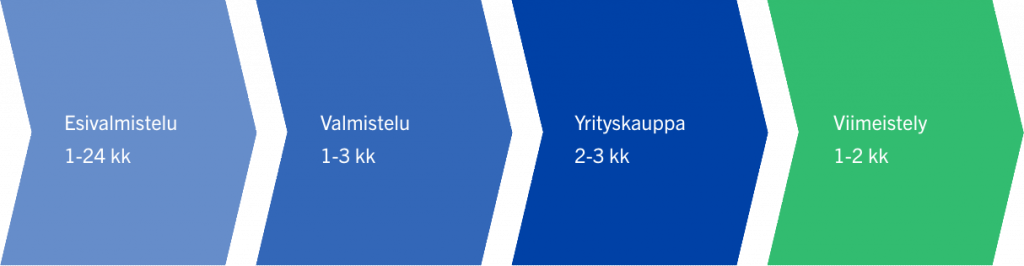

Yrityksen myynti on pääsääntöisesti pitkäkestoinen ja monivaiheinen prosessi. Alla oleva kaavio esittelee yrityskaupan päävaiheet sekä arviot niiden kestoista.

Esivalmistelu

Yritysanalyysi

Yritysanalyysilla tarkoitetaan yrityksen tilan kattavaa analyysia. Taloudellisen tilan lisäksi arvioidaan mm. yrityksen toimialaa, markkinoita, tuotteita ja kilpailukykyä tarkoituksena muodostaa selkeä näkemys yrityksen nykyisestä tilanteesta ja tulevaisuuden odotuksista.

Taloudellinen analyysi on kuitenkin yritysanalyysin tärkein osa-alue. Analyysissa on tärkeää käyttää vertailukelpoisia ja oikaistuja tilinpäätöksiä, jotta esimerkiksi yrityksen kasvusta, kannattavuudesta ja maksuvalmiudesta saadaan mahdollisimman todenmukainen käsitys.

Toimiala-analyysi perustuu yrityksen toimialalla toimivien kilpailijoiden analyysiin ja vertailuun. Tämän vertailun tärkein anti on yrityksen markkina-aseman hahmottaminen sekä liiketoiminnan vahvuuksien ja heikkouksien kartoittaminen.

Arvonmääritys

Yrityksen arvo määritetään tyypillisesti yrityskaupan, osakeannin tai vähemmistöosuuden lunastamisen yhteydessä. Arvonmäärityksen kohteena saattaa olla osakekanta tai liiketoiminta. Yritykselle ei ole mitään absoluuttista oikeaa arvoa, vaan se riippuu yrityksen kehitysvaiheesta, käytettävistä arvonmääritysmenetelmistä ja tarkoituksesta, jota varten arvonmääritys tehdään. Menetelminä voidaan käyttää tuottoarvoa, substanssiarvoa, kassavirtaan perustuvaa arvoa tai vertailuhintoja.

Tuottoarvo lasketaan tuloslaskelmasta johdettavien kerrointen avulla, jolloin on hyvä käyttää sekä historiaan että ennusteisiin perustuvia tuloskeskiarvoja. Näin saadaan realistisempi arvio liiketoiminnan arvolle.

Substanssiarvo saadaan erottamalla yrityksen varat ja velat. Suoraan taseen pohjalta tehtävä erotus vastaa verottajan matemaattista mallia, mutta realistisempi kuva nettovarallisuudesta syntyy huomioimalla tase-erien markkinahinnat ja taseen ulkopuoliset vastuut.

Eri menetelmät antavat toisistaan poikkeavia arvioita yrityksen arvosta, ja useimmiten teoreettisesti parhaimpaan tulokseen päästään diskonttaamalla tulevat vapaat kassavirrat nykyhetkeen. Kuitenkin luotettavien ennustemenetelmien puuttuessa pk-yrityksissä käytetään yleisesti tuloslaskelmasta johdettuja tunnuslukuja ja erilaisia kertoimia.

Valmistelevat toimenpiteet

Valmistelevat toimenpiteet kattavat sekä omistajan valmistautumisen yrityskauppaan että yrityksen saattamisen myyntikuntoon.

Omistajan valmistautuminen yrityskauppaan tarkoittaa mahdollisten jatkajavaihtoehtojen kartoittamista sekä omistajan henkistä valmistautumista yrityksestä luopumiseen. Monille yrittäjille yritys on elämäntyö, josta luopuminen voi olla hyvinkin vaikeaa. Kuitenkin sopivan jatkajan löytyminen ja selkeämpi näkemys liiketoiminnan jatkumisesta voi tehdä luopumisesta helpompaa.

Yrityksen saattaminen myyntikuntoon voi sisältää mm. yrityksen henkilöstön uudelleenorganisointia ja vastuiden muutoksia, rekrytointeja ja koulutuksia sekä liiketoimintaan kuulumattomien tase-erien realisointeja. Näillä keinoilla pyritään luomaan yrityksestä houkuttelevampi ostokohde ja tekemään kaupan jälkeisestä haltuunotosta ja liiketoiminnan jatkamisesta helpompaa.

Valmistelu

Kaupan rakenne

Yleisimmät yrityskaupan toteutustavat ovat osakekannan kauppa ja liiketoiminnan kauppa. Toteutustavan valintaan vaikuttavat esimerkiksi myytävän yrityksen taserakenne, yrityskaupan verotukselliset vaikutukset ja se, ollaanko myymässä koko yritystä vai osaa siitä.

Osakekannan kaupassa nimenmukaisesti ostaja saa kauppahinnan vastineeksi myytävän yrityksen osakkeita. Mikäli kaupan kohteena on koko yritys, siirtyvät kaikki velvoitteet myyjältä ostajalle kaupan myötä. Osakekannan kauppa voidaan suorittaa käteisellä, ostavan yhtiön osakkeilla osakevaihtona, tai näiden yhdistelmänä.

Liiketoiminnan kaupassa ostajalle siirtyy liiketoimintaan liittyvä taseomaisuus sekä työntekijät. Yrityksen velat ja vastuut eivät kuitenkaan siirry ostajalle. Tästä syystä ostaja usein suosii liiketoiminnan kauppaa, kun taas myyjä osakekannan kauppaa.

Ostajien kartoitus

Potentiaalisten ostajien kartoitus on tärkeä osa yrityksen myyntiä. Ostajien kartoituksen ensimmäinen vaihe on kriteerien määrittäminen. Näihin vaikuttavat oleellisesti myytävän yrityksen arvo, toimiala, tunnettavuus ja merkittävyys alallaan, tuotteet ja palvelut, markkinointi- ja jakelukanavat sekä omistusrakenne ja organisaatio. Tavoitteena on löytää potentiaalisia ostajia, joille myytävä yritys tarjoaa eniten liiketoiminnallisia etuja, jolloin kauppahintakin voi luonnollisesti nousta korkeammaksi.

Sopiva ostajakandidaatti voi olla jo myyjän tiedossa, jolloin ostajien kartoitusta ei tarvita, mikäli kaupat toteutuvat kyseisen ostajan kanssa. Myyjä voi myös etukäteen määrittää ostajatahoja kiellettyjen listalle, jolloin näihin tahoihin ei olla yhteydessä.

Hinnan määrittely

Yrityksen hinta riippuu monesta tekijästä, eikä yrityksen arvo ja hinta ole kovinkaan usein sama asia. Hintaan vaikuttaa yrityksen arvon lisäksi esimerkiksi ostajan ja myyjän neuvotteluasemat, osapuolten rahoitukselliset asemat sekä yleinen taloudellinen tilanne. Omistajan täytyy siis määritellä yritykselleen hinta, mutta lopullinen hinta määräytyy myyjän ja ostajan välisissä neuvotteluissa.

Yrityskauppa

Neuvottelut

Neuvotteluvaihe alkaa salassapitosopimuksen allekirjoittamisesta. Tällöin ostajille voidaan jakaa yrityksen nimi sekä tarkempia tietoja yrityksestä, ja ostaja sitoutuu pitämään jaetut tiedot salassa. Tässä vaiheessa neuvotteluja käydään usean ostajakandidaatin kanssa.

Neuvottelut muuttuvat konkreettisemmiksi, kun ne pohjautuvat ostajan alustavaan tarjoukseen ja niille sovitaan aikataulu. Vaikka neuvotteluissa luodaan pohja myyjän ja ostajan väliselle luottamukselle, on neuvotteluissa läpi käydyt asiat syytä dokumentoida alusta asti huolellisesti.

Aiesopimus

Neuvotteluvaiheen tuloksena tehdään aiesopimus, johon kirjataan mm. kaupan kohde, kaupan rakenne, kauppahinta ja sen maksuehdot, muut sopimusehdot sekä aikataulu. Sopimukseen kirjataan myös edellytykset kaupan toteutumiselle. Aiesopimuksen yhteydessä sovitaan myös neuvottelurauha valitun ostajan kanssa, jolloin muiden ostajien kanssa ei enää neuvotella. Joskus yrityskauppa neuvotellaan päätökseen ilman aiesopimuksen tekemistä.

Viimeistely

Due diligence

Due diligence (DD) tarkoittaa yrityskaupan ostokohteen huolellista tarkastusta ennen kaupan toteuttamista. Tarkastus pitää sisällään yrityksen taloudellisen, verotuksellisen ja sopimuksellisen läpikäynnin sekä liiketoiminnan kattavan analysoinnin. Tarkastus on hyvä ulkoistaa asiantuntijoiden tehtäväksi.

DD-tarkastus on ostajan kannalta merkittävämpi toimenpide, sillä ostaja haluaa varmistua ostokohteesta ja välttää mahdolliset yllätykset kaupan solmimisen jälkeen. Kuitenkin myös myyjän on hyvä suorittaa tarkastus, jotta tiedetään tarkasti, mitä ollaan myymässä.

DD-tarkastus kannattaa mitoittaa yrityksen koon, toiminnan laajuuden, kansainvälisyyden ja arvioitujen riskien mukaisesti. Prosessi tulee suunnitella huolellisesti ja sille tulee varata riittävästi aikaa.

Rahoitus

Yrityskauppa toteutuu harvoin ilman ulkopuolista rahoitusta, ja usein ostajan oman pääoman määrä on kaupan kokoa rajoittava tekijä. Vaikka yritysoston rahoituksen hankkiminen on ostajan ja rahoittajien välinen prosessi, on yrityskaupan myyjäosapuolenkin hyvä olla selvillä siitä, miten ostaja tulee rahoituksen hankkimaan.

Sopimukset

Kun tarkastukset on tehty ja yrityskaupan rahoitus on selvillä, on yrityskauppa valmis vietäväksi loppuun asti. Kaupasta laaditaan ja allekirjoitetaan kauppakirja, ja tarvittaessa allekirjoitetaan muut sopimukset, kuten esimerkiksi osakassopimus MBO-kaupan yhteydessä.

Kiinnostuitko yrityksesi myynnistä? Ota meihin yhteyttä.